【第2巻】現状の完全な「見える化」(己を知る)〜あなたに最適な家計簿アプリの選び方〜

毎日のお仕事、本当にお疲れ様です!資産形成ロードマップの【第2巻】へようこそ。 第1巻では、資産形成の全体像をお伝えしました。今回はいよいよ、具体的な行動の第一歩となる「現状の見える化」について解説していきます。

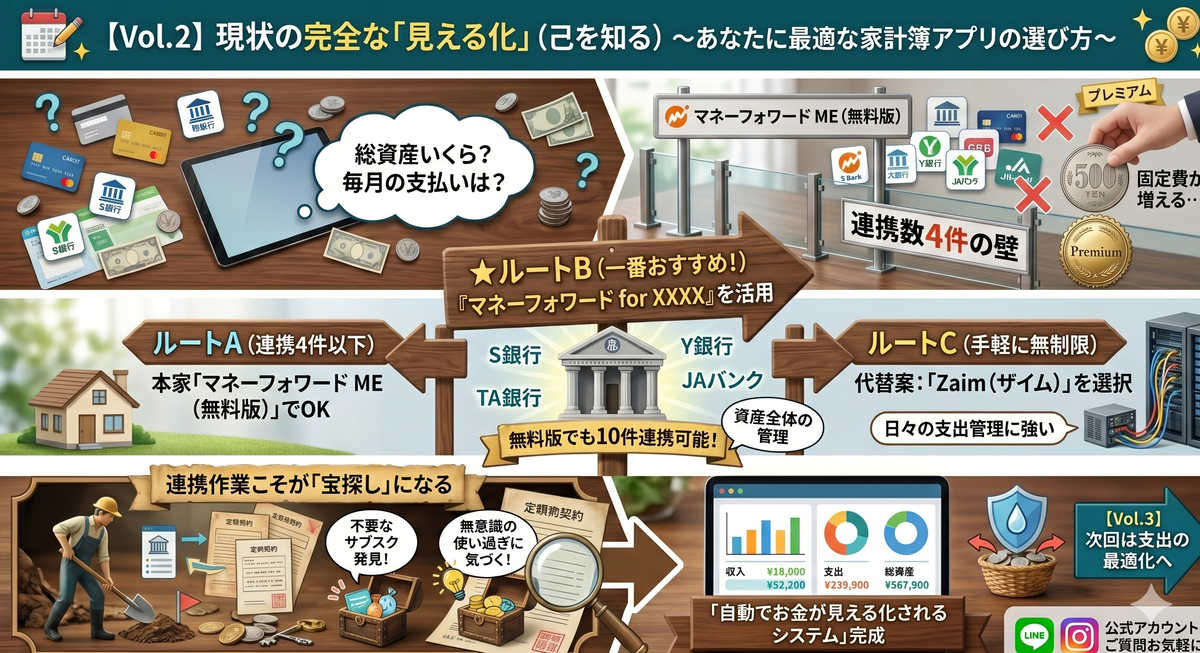

いきなりですが、あなたに一つ質問です。 「今、ご自身の総資産がいくらで、毎月の支払いがだいたいどのくらいか、パッと言えますか?」

「うーん、銀行の残高がだいたい◯万円くらいで、引き落としは……よく分からないな」という方、ご安心ください。それが普通です。 昨今は、キャッシュレス化が進み、クレジットカードや銀行口座を複数持つことが当たり前になりました。私自身も、用途に合わせて銀行口座を4つほど、クレジットカードも複数枚を使い分けているため、お金の流れはどうしても複雑になりがちです。

例えば、冷蔵庫の中身(今の食材の在庫)を全く把握せずにスーパーへ買い物に行くと、すでに家にあるものをまた買ってしまったり、結局腐らせて無駄にしてしまったりしますよね。家計管理もこれと全く同じです。 「現在の正しい状況」が分からない限り、どこに無駄があるのか、どこを削ればいいのかという最適な改善策は絶対に打てません。

今回は、複数ある口座の情報をひとつにまとめ、あなたのお金の動きを「完全に見える化」するための強力な武器(アプリ)とその選び方について、徹底的に解説していきます。

【基礎知識】なぜ投資の前に「家計の見える化」が必須なのか?

「早く投資でお金を増やしたい!」と焦る気持ちはとてもよく分かります。 しかし、投資において最も危険なのは、「自分が毎月いくらまでなら投資に回しても安全か(入金力)」を把握せずに、見切り発車で資金を投じてしまうことです。

日々の生活費や、数ヶ月後に控えている大きな支払い(車検や保険の年払いなど)を把握していなければ、いざという時に生活防衛資金がショートし、せっかく育てていた資産を泣く泣く切り崩す……という本末転倒な事態になりかねません。投資は、長く市場に居続けることではじめて複利の恩恵を受けられます。

だからこそ、まずは「毎月いくら入ってきて、いくら出ていくのか」を正確に知る必要があるのです。 とはいえ、レシートを集めてExcelやノートに手書きするような方法は、忙しい社会人には到底おすすめできません。実は私自身、過去に気合を入れて手動の家計簿に挑戦し、月末に溜まったレシートの山を前にあっけなく挫折した苦い経験があります。

そこで活躍するのが、銀行やクレジットカードと連携して自動でデータを取得してくれる「自動家計簿アプリ」です。

【詳細解説】家計簿アプリの王道「マネーフォワード ME」のジレンマ

自動家計簿アプリといえば、1,500万ダウンロードを誇る「マネーフォワード ME」が非常に有名です。利用者も多く、使い勝手も抜群なのですが、これから資産形成を始める倹約家の方には「ある大きな壁」が存在します。

「連携数4件」の壁と、固定費のジレンマ

マネーフォワード MEの無料版は、かつて10件までの金融機関と連携できましたが、2022年12月の仕様変更により、連携可能数が「4件」へと縮小されてしまいました。

個人のメインバンク、生活費用の銀行、個人のクレジットカード、家族用のクレジットカード、そして証券口座……これらを登録しようとすると、4件の枠は一瞬で埋まってしまいます。5件以上を連携するには、月額500円のプレミアムサービスに加入する必要があります。

「月500円くらい払えばいいじゃないか」と思うかもしれませんが、家計簿をつける大目的は「無駄な支出(固定費)を減らすこと」です。固定費を見直すために、「新たな固定費(アプリ課金)」を追加するのは本末転倒ではないでしょうか?

【独自視点・実践】あなたに最適なアプリはどれ?3つのルート別診断

「じゃあ、どのアプリを使えばいいの?」という疑問にお答えするため、あなたの現在の状況に合わせた【3つの最適ルート】をご用意しました。

結論から申し上げますと、当サイトとしては「ルートB」の選択を最も強くおすすめします。

ルートA:連携したい口座・カードが「4件以下」の人

→ 結論:通常の「マネーフォワード ME(無料版)」でOK!

連携したい金融機関が4件以内に収まるシンプルなお金の管理をしている方は、迷わず本家の「マネーフォワード ME」の無料版をおすすめします。株式や投資信託など、資産管理の可視化においてはトップクラスの使いやすさを誇ります。

ルートB:連携数が「5件以上」の人(★一番おすすめ!)

→ 結論:裏ワザ「マネーフォワード for XXXX」を活用する!

月額500円の固定費は払いたくない、でも5件以上連携したい。そして何より「資産全体の管理」をしっかり行いたい方には、「マネーフォワード for XXXX(特定金融機関向けアプリ)」の活用が圧倒的におすすめです。

実は、本家とは別に各銀行と提携したアプリが十数件存在しており、これらはなんと【無料版でも10件まで連携可能】という大きなメリットを持っています。

【主な対象アプリ(一部抜粋)】

- マネーフォワード for 住信SBIネット銀行

- マネーフォワード for YMFG

- マネーフォワード for 静岡銀行

- マネーフォワード for 東邦銀行

- マネーフォワード for 滋賀銀行

- マネーフォワード for 群馬銀行

- マネーフォワード for 岡崎信用金庫

- マネーフォワード for 筑波銀行

- マネーフォワード for SOMPOひまわり生命

- マネーフォワード for 栃木銀行

- マネーフォワード for <みずほ> ※Web版サービスのみ対応

- マネーフォワード for JAバンク

- マネーフォワード for 徳島大正銀行

- マネーフォワード for アフラック

もし上記の銀行口座を持っていれば、迷わずこちらを利用しましょう。 持っていない方への私からの戦略的提案は、「住信SBIネット銀行の口座を新規開設して、マネーフォワード for 住信SBIネット銀行を使う」ことです。

理由はシンプルです。住信SBIネット銀行は自動振込や自動入金機能が非常に優秀であり、今後の資産形成において「お金の自動化システム」を作るためのメインバンクとして絶大な威力を発揮するからです(私自身もメインバンクとして愛用しています)。口座開設のひと手間をかけるだけの価値は十分にあります。 ※お得な口座開設の裏ワザについては、今後の第4巻で詳しく解説します!

ルートC:とにかく手軽に「無制限」に連携したい人

→ 結論:代替案として「Zaim(ザイム)」を選択

「どうしても新しい銀行口座を作るのは面倒くさい」「とにかく今すぐ、無料で全部のカードを連携したい」という方への代替案が「Zaim」です。無料版でも連携数が無制限という強みがあり、日々の生活費の管理に優れています。 ただし、今回の大きな目標である「証券口座なども含めた総資産の形成・管理」という視点で見ると、やはりマネーフォワードのシステムに軍配が上がります。そのため、基本的にはルートBを推奨します。

【実践のコツ】連携作業こそが「宝探し」になる

アプリを決めたら、いざ各銀行やクレジットカードとの連携設定です。 IDやパスワードを引っ張り出してきて入力するこの連携作業は、正直に言って「ひと手間」かかります。面倒くさいと感じるかもしれません。

しかし、実はこの【連携していく作業の過程】にこそ、絶大な価値があるのです。

明細を一つひとつ確認しながら紐づけていく中で、 「あれ?この月額サービス、もう半年以上使ってないのに引き落とされてる!」 「えっ、今月こんなにコンビニでお金を使っていたの?」 といった、『不要なサブスク』や『無意識の使い過ぎ』にハッと気づく瞬間が必ず訪れます。 この「気づき」を得ることこそが、資産形成の第一歩であり、最大の成果なのです。

そして、アプリが動き出したら、パズルを解くように1円単位で帳尻を合わせる必要はありません。完璧な100点の家計簿は目指さず、「大まかな固定費の割合」と「ざっくりとした年間支出」が可視化できれば大成功です。

まとめと次のステップ

今回は【第2巻】として、現在の資産と支出を正確に把握するためのツールの選び方と、その向き合い方について解説しました。

資産全体を管理できる「マネーフォワード for XXXX」を上手く活用し、週末に少しだけ気合を入れて連携設定を済ませてしまいましょう。ここを乗り越えれば、「自動でお金が見える化されるシステム」の完成です。

もし、「連携のやり方が上手くいかない」「今の自分の状況だとどう設定すればいいか迷う」など困りごとがあれば、決して一人で抱え込まず、公式LINEやInstagramからお気軽にメッセージをください! 個別にしっかりお答えさせていただきます。

現状の「見える化」ができたら、次はいよいよ攻めに転じます。 次回【第3巻】では、見えてきた家計の中から「大きな穴(無駄な支出)を塞ぐ」、支出の最適化について解説していきます。痛みなく固定費を削るノウハウをお伝えしますので、ぜひお楽しみに!